Автоматизация производства. Перспективные разработки - 21 Января 2018

Обзор проблемы

Четвертая промышленная революция принципиально изменит содержание производственного процесса, роль человека в производстве, экономическую модель.

Создание безлюдных производств, когда всю работу внутри завода делают машины, — главный тренд современной промышленности и одна из популярнейших тем для дискуссий.

В рамках форума инновационной промышленности «Иннопром» 2017 года Министр промышленности и торговли России Д.В. Мантуров, комментируя аспект цифровизации и интеллектуализации производства, подчеркнул принципиальное ускорение процессов при росте качества.

Как итог, интеллектуальные решения обеспечат существенный экономический рост.

Обобщенные статистические данные и тенденции

«По прогнозам аналитиков, вклад “интернета вещей” в мировую экономику к 2025 году составит от $4 трлн до $11 трлн. Его внедрение в нашей стране также поможет существенно оптимизировать расходы. Смотрите, в России сейчас 2,5 млн километров линий электропередач. С помощью интеллектуальных сетей и счетчиков можно будет оптимально планировать их загрузку, проводить ремонтные работы не по графику, а «по состоянию». Представьте, насколько снизятся издержки. Такие примеры можно привести и в других отраслях» — отметил Министр.

Всего к 2035 году Министерство планирует создание в России 40 умных «фабрик будущего».

В основе таких фабрик лежат цифровые технологии проектирования и управления, к примеру, как примененные Концерном Калашников. Там была представлена «Линия 2020», наглядно демонстрирующая автоматизацию бизнес- процессов и переход производства в цифровую среду:

- цифровое проектирование конструкции изделия и создание его виртуальной копии;

- совместная работа конструкторов, технологов и производства в единой цифровой экосистеме;

- удаленная настройка оборудования под технические требования;

- автоматическая транспортная система, исключающая ручной труд;

- автоматический заказ необходимых компонентов в нужном количестве точно в срок и контроль их поставки;

- подетальный учет комплектующих;

- мониторинг технологических, инжиниринговых и производственных процессов;

- видеоаналитика с искусственным интеллектом.

«”Калашников” является наглядным воплощением успеха российской промышленности. Мы можем с уверенностью ожидать, что выручка группы компаний “Калашников” в этом году составит около 40 млрд рублей», — отметил Генеральный директор Ростеха С. Чемезов.

«Этот проект создан нами как образец производства нулевых потерь. Мы вывели за скобки все сервисные второстепенные процессы, чтобы достигнуть максимальной эффективности. Здесь внедрено порядка сотни производственных инноваций, и, если в ближайшие три года мы сможем масштабировать на все площадки Концерна хотя бы 80% из них, это будет настоящий прорыв», — прокомментировал Алексей Криворучко, генеральный директор Концерна «Калашников».

ИТ-технологии для промышленности будущего

Основные семейства технологий — это:

- CAD/ Computer-Aided Design: в широком смысле, компьютерные технологии для создания, анализа и модификаций дизайна продуктов; в более узком смысле — прежде всего, для создания.

- CAE/ Computer-Aided Engineering: использование компьютерных технологий для инженерного анализа (механического, термодинамического и т.п.).

Системы трехмерного геометрического моделирования:

- Твердотельная геометрия (Solid geometry). Представление объектов как результата операций (пересечение, объединение, разность) над элементарными объектами (цилиндры, сферы, параллелепипеды и т.п.);

- Граничные представления (Boundary representations) включают в себя топологическую информацию (как простые части поверхности связаны друг с другом, например, соседние грани куба имеют общее ребро) и геометрическую (форма каждой части поверхности; например, каждая грань куба — квадрат);

- Параметрическое моделирование. Важно разделять параметрическое представление геометрических объектов и подход к их построению. В параметрическом представлении формы образованы из конструктивных элементов (features) с параметрами (например, размерами);

- Прямое моделирование (direct modeling). Подход к геометрическому моделированию, при котором пользователь может непосредственно менять элементы граничного представления (скажем, передвинуть или изменить размер грани параллелепипеда) вместо изменения параметров конструктивных элементов, как при традиционном параметрическом моделировании;

- Системы инженерного анализа (CAE). После разработки геометрических моделей можно либо на прямую переходить к созданию и испытанию физических прототипов, либо пройти стадии компьютерного анализа и оптимизации для уменьшения количества итераций, требующих изготовления прототипов, в процессе разработки окончательного дизайна. Компьютерный анализ — наиболее наукоемкая часть CAD/CAE/CAM, т.к. он требует точного моделирования физических процессов и функционирования изделий.

Россия имеет существенный потенциал для развития области, т.к. российские компании обладают высоким уровнем компетенции благодаря долгому опыту работы, в том числе в качестве поставщиков программных компонент для мировых лидеров. Россия — одна из немногих стран с конкурентоспособными производителями CAD. Однако нужно отметить определенные сложности в развитии этого рынка в России.

Объем рынка CAD в России в 2013 году, по оценкам компании IDC, составил $162 млн, хотя реальный рынок может быть в 2–3 раза больше за счет нелицензированного программного обеспечения. В любом случае, он составляет крайне небольшую долю мирового рынка (более $8 млрд), значительно меньшую, по отношению к GDP или объему производства, чем в развитых странах. Это свидетельствует, с одной стороны, о существенных возможностях роста, но с другой стороны, о низком интересе промышленности к внедрению решений CAD.

|

Объем рынка |

Примечание |

|

|

2013 |

$162 млн |

Фактор спада производства из-за начавшегося экономического спада |

|

2012 |

$204,6 млн |

|

|

2011 |

$162 млн |

Данные ведущей отраслевой аналитической компании — IDC

Большая часть российского рынка контролируется крупными международными компаниями, но доля российских компаний на нем достаточно заметна.

В 2016 году импортное инженерное ПО продолжало с большим отрывом лидировать над отечественным в закупках госструктур и госкомпаний. Об этом свидетельствуют результаты годового мониторинга официального портала госзакупок Zakupki.gov.ru, который провела компания «Аскон».

Компания отслеживала закупки инженерных программных продуктов различных классов и услуги по их внедрению, техподдержке и обучению пользователей. В статистику вошли закупки зарубежного ПО со стартовой ценой от 1 млн рублей и отечественного с ценой от 500 тыс. рублей. При этом были учтены только состоявшиеся закупки, где определен поставщик и размещен протокол.

В «Аскон» подсчитали, что за год было закуплено зарубежного ПО и связанных с ним услуг на сумму около 3,5 млрд рублей, в то время как для российского софта аналогичный показатель составляет около 742 млн рублей. Лидером на госзакупках стал Siemens PLM Software — по его софту насчитали госзакупок на сумму более 1,3 млрд рублей в рамках 56 тендеров. За ним следует компания Intergraph с закупками на 610 млн рублей в 11 тендерах. На третьем месте — «Аскон» с 83 закупками на общую сумму в 304 млн рублей.

Именно поэтому при участии Корпорации «Ростех» начаты работы по созданию отечественного тяжелого инженерного ПО. Завершение работ по созданию комплексного продукта ожидается к 2021 году.

Рынок систем автоматизации проектирования крайне перспективен.

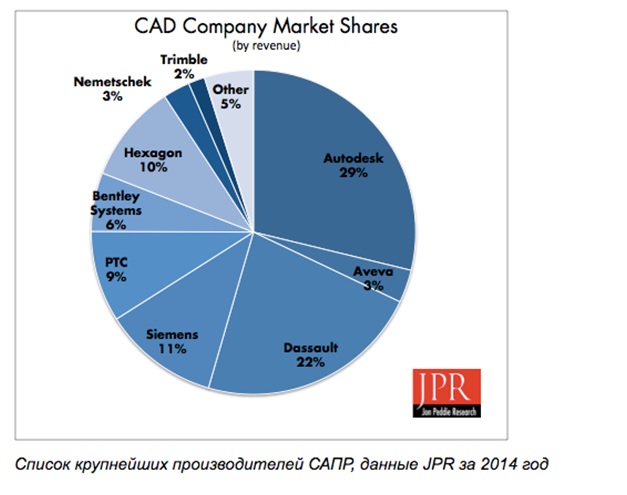

В апреле 2015 года аналитическая компания Jon Peddie Research (JPR) опубликовала результаты исследования мирового рынка программного обеспечения для автоматизации проектирования (Computer Aided Design, CAD, САПР). Эксперты зафиксировали продолжающийся рост продаж этих решений и сохраняющееся доминирование Autodesk.

Согласно оценкам специалистов, объем рынка САПР в 2014 году составил $7,81 млрд против $7,23 млрд годом ранее. Количество пользователей этих продуктов достигло 5,15 млн человек.

На основе обобщения мнения экспертов в отношения российского рынка можно сформулировать следующие итоги.

Выводы:

- Благодаря высокой степени зависимости процесса разработки продуктов от программных систем, прогресс в этой области имеет принципиальное значение практически для всех производителей, в особенности в высокотехнологичных областях.

- Современное состояние средств CAx наиболее благоприятно требованиям крупных традиционных потребителей (например, автомобильных и авиационных компаний) с относительно длинными циклами разработки, большими отделами разработки новых продуктов, включающими группы специалистов по каждому этапу разработки продукта. Это прежде всего связано с доминирующей моделью бизнеса компаний «большой четверки», ориентирующихся на крупных клиентов (стоимость рабочего места CATIA Dassault Systemes варьируется от $10,000 до $60,000, плюс 18% стоимости в год за поддержку, делающую продукты высокого уровня (CATIA, NX) малодоступными для средних и мелких компаний). Продукты среднего уровня (Solidworks, SolidEdge, Autodesk Inventor) доступны для среднего бизнеса, но имеют более ограниченные возможности, особенно в части CAE.

- Спрос на средства проектирования со стороны небольших компаний, занимающихся производством в определенных нишах, стабильно растет,и их приоритеты начинают оказывать заметно большее влияние на развитие программных продуктов. В частности, упрощение интерфейсов пользователей, особенно для CAE, изменение ценовой политики, в частности связанное с перемещением в облако, расширяет возможности для среднего и малого бизнеса.

- В России относительно низкий спрос по сравнению с размерами экономики ведет к сложным условиям для российских производителей. Крупные компании в авиастроительной и автомобилестроительной областях, наиболее продвинутые в области внедрения CAD, как правило, работают с компаниями «большой четверки», а спрос российского среднего и малого бизнеса на продукты CAD недостаточно развит для поддержания активного развития области, требующего существенных вложений.

Рекомендации

Мировой рынок САПР перспективен и высококонкурентен. Для успешного старта российского тяжелого ПО необходимо заблаговременно (2–3) года формировать репутацию и ожидания.

-----

21.01.2018